Em setembro, no fechamento do terceiro trimestre (3T21), vimos novos capítulos da “nova tempestade perfeita” que escrevemos nesta carta. Lembramos que os fatores que nos levaram a classificar a conjuntura econômica como de tempestade perfeita até este mês foram:

1) Pressão inflacionária;

2) Piora fiscal;

3) Crise hídrica;

4)Tensão política;

5) Recuperação frágil;

6) Desemprego elevado;

7) Endividamento recorde das famílias;

8) Política monetária mais restritiva nos EUA;

9) Commodities mais voláteis; e

10) Juros futuros subindo no Brasil.

Então, na Carta do Gestor de Outubro, atualizaremos as questões relacionadas ao que chamamos de “tempestade perfeita” e adicionamos novos elementos a nossa análise.

E aproveitamos a oportunidade para lembrar que realizaremos um evento online e gratuito sobre o tema “Nova Tempestade Perfeita: o cenário de investimentos e a importância de diversificação” na noite de 13 de outubro, das 18h às 19h30. Saiba mais e garanta sua vaga aqui!

Nossa atualização mostra pressão inflacionária, por isso o movimento contínuo de ajuste da taxa de juros para cima. Na reunião de setembro, a autoridade monetária elevou a taxa de juros em 1.p.p., levando a taxa de 5,25% a.a. para 6,25%. E sinalizou que deve aumentar a taxa na mesma magnitude na reunião do fim de outubro. O que parece ser algo necessário para controlar a inflação, mas é negativo para a frágil recuperação da economia brasileira.

Quanto ao quadro fiscal, os dados divulgados pelo Banco Central mostraram melhora na situação corrente. Mas a incerteza é considerável, dado que 2022 é ano de eleição. No que se refere à crise hídrica, seguiu preocupando, inclusive derrubando as expectativas da indústria e criando assimetria setorial, sobretudo daquelas empresas mais dependentes de energia elétrica.

No que tange à tensão política, tivemos um episódio que gerou apreensão no mercado em setembro: as manifestações do presidente Jair Bolsonaro nas comemorações no dia 7 de setembro. O que acabou muita tensão, dado o forte ataque ao STF, visto por parte da sociedade como um a ataque à democracia. Posteriormente, o presidente divulgou uma carta tentando remediar a situação. Mas como sabemos, o clima já era tenso entre Bolsonaro e o STF, é apenas um aperitivo do que veremos ao longo do processo eleitoral até 2022. Ou seja, é um fator que ainda trará muita volatilidade ao mercado financeiro brasileiro até o pleito eleitoral.

Em relação à política monetária mais restritiva nos EUA, viu-se na divulgação do comunicado da reunião do FOMC que a autoridade monetária manteve a taxa de juros entre 0% e 0,25% e sinalizou redução dos estímulos monetários (Tapering) ainda em 2021 e indicou que deve começar a elevar os juros em 2022. Isso porque na medida em que a recuperação acontece e a inflação está mais elevada. No entanto, vale destacar que a economia norte-americana segue crescendo com força, com demanda elevada, mas também com restrições do lado da oferta. Problemas com transporte, mão-de-obra e materiais tem tornado mais difícil o ritmo de produção.

Quanto ao endividamento elevado das famílias brasileiras, desemprego alto e recuperação frágil, observou-se piora no endividamento e na recuperação da economia brasileira. O que melhorou foi a taxa de desemprego que recuou de 14,1% em junho para 13,7% em julho. Mas a absorção de mão-de-obra ainda está aquém do desejado dado que o crescimento é lento.

No que se refere aos “novos capítulos” adicionados em setembro, ao que chamamos de “nova tempestade perfeita”, destaque para a crise na China e crise na Europa. Por isso, seguiremos com a numeração da carta anterior, conforme segue o texto.

- Crise na China – preocupação com a Evergrande e o modelo de crescimento da economia chinesa. A Evergrande é uma das maiores incorporadoras imobiliários da China, entre outras. É uma empresa bastante alavancada, com expansão fora do setor imobiliário, com passivos de mais de US$ 300 bilhões. E com a desaceleração da economia do país asiático, o preço das residências e de aluguel começaram a declinar fazendo com que empresa tivesse dificuldade em honrar seus compromissos financeiros, sinalizando um possível calote, o que tem gerado forte quedas nos mercados e tem elevado as preocupações com o desempenho da China e suas consequências na economia global. Ademais, tem sido visto uma crise energética, com preços em alta e interrupções no fornecimento de energia.

- Crise na Europa – gargalos da cadeia de suprimentos durando mais do que o previsto, gerando aumento de custos e redução das margens de lucro. Por isso, muitas empresas estão aumentando os preços visando proteger o percentual de ganhos. Assim, a preocupação Inflação acelerou, o IPC europeu atingiu o patamar mais elevado em 13 anos, 3,4%. Além disso, a crise energética tem piorado. Muitos problemas no fornecimento de gás natural, algo crítico devido a proximidade do inverno. Logicamente, tem questões políticas envolvendo o fornecimento de gás por parte da Rússia.

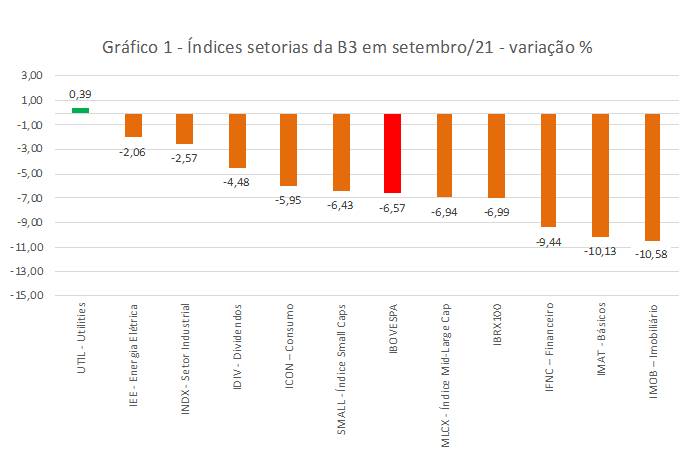

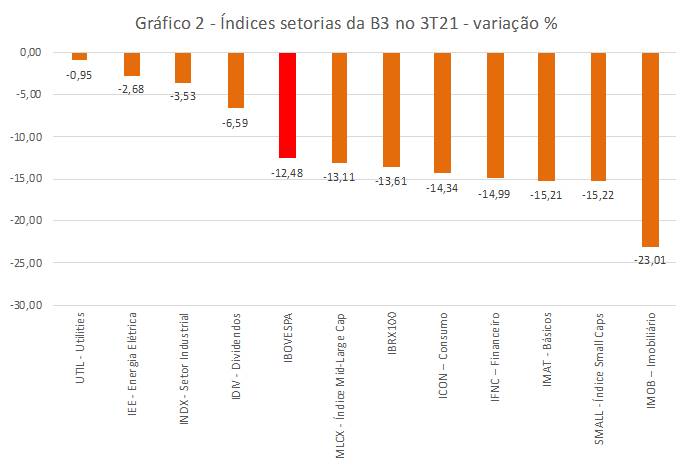

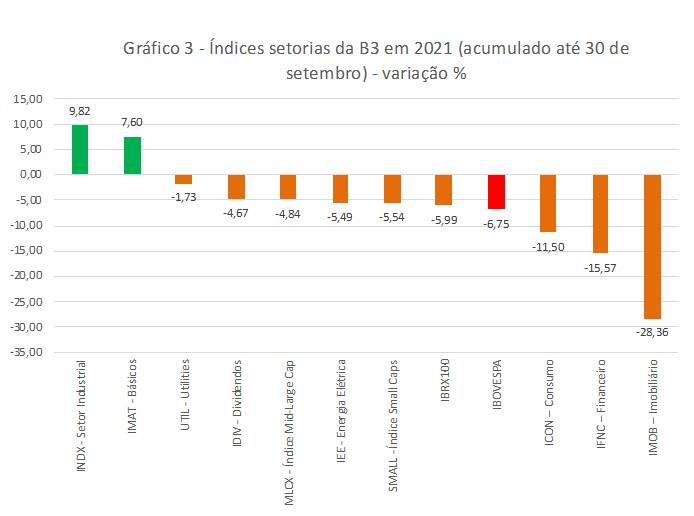

Desse modo, nesse ambiente, a bolsa brasileira voltou a registrar desempenho negativo em setembro/21, encerrando o terceiro trimestre (3T21) com queda expressiva. Conforme pode ser visto no gráfico 1, o Ibovespa recuou 6,57% em setembro, fechando com queda de 12,48% no 3T21 (ver gráfico 2) na comparação com o segundo trimestre (2T21). No ano, até o fim de setembro, a queda foi de 6,75%, com o índice fechando em 110.979 pontos.

Fonte: B3

No gráfico 2, considerando-se o desempenho por setores, observa-se que a queda foi generalizada no 3T21. O setor imobiliário teve o pior desempenho. O IMOB registrou recuo de 23,01%, seguido do IMAT, ligado às commodities, que teve queda de 15,21%. Em suma, é possível verificar um cenário de elevada incerteza, ainda mais quando diversos fatores negativos ocorrem ao mesmo, configurando-se como o que chamamos de “tempestade perfeita”, os preços dos ativos financeiros tendem a ter perda de valor em conjunto, como pode ser observado no gráfico 2.

Já no gráfico 3, considerando-se o desempenho por setores no ano até o fim de setembro/21, observa-se que a queda mais expressiva também foi do setor imobiliário. O IMOB registrou recuo de 28,36%, seguido do IFNC, ligado às instituições financeiras, que teve queda de 15,57%. Do lado positivo de desempenho em 2021, destaque para o INDX e para o IMAT, com altas, respectivamente, de 9,82% e 7,6% no período.

Fonte: B3

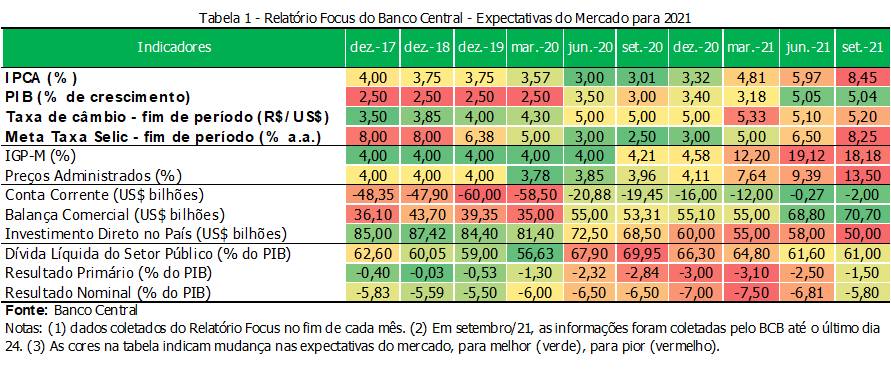

E quanto ao futuro, para que tenhamos uma ideia da “temperatura” das projeções para o desempenho da economia brasileira, foca-se nas mudanças das estimativas para as variáveis macroeconômicos de 2021 e 2022 vistas nas tabelas 1 e 2. Na tabela 1, com estimativas dos analistas consultados pelo Banco Central até o último dia 24 de setembro, observa-se que a Selic projetada para o fim 2021, que estava em 6,50% em junho/21, passou para 8,25% em setembro/21. Na mesma base de comparação, o IPCA esperado passou de 5,97% para 8,45%. O crescimento projetado do PIB, também na mesma relação anterior, ficou praticamente estável em 5,04%. O indicador que apresentou leve melhora foi o IGP-M, que passou de 19,12% em junho/21 para 18,18%. Também foram tiveram revisão positiva os dados da balança comercial e do setor público.

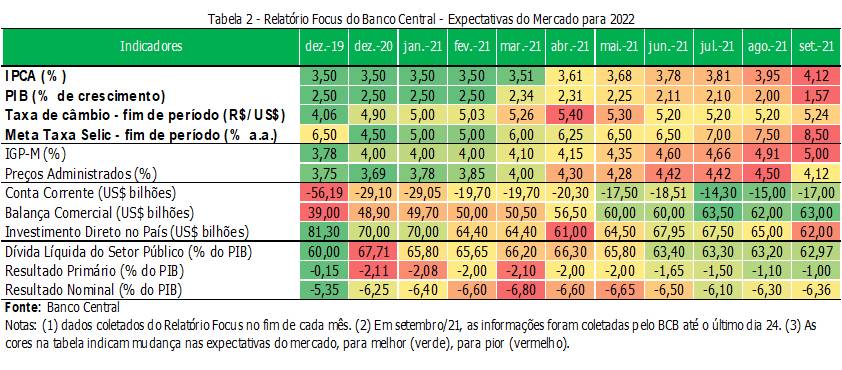

Na tabela 2, também com estimativas até o último dia 24 de setembro, observa-se que a Selic projetada para o fim 2022, que estava em 6,50% em junho/21, passou para 8,5% em setembro/21. Na mesma base de comparação, o IPCA esperado passou de 3,78% para 4,12%. O IGP-M passou de 4,6% para 5%. O crescimento projetado do PIB, seguiu a tendência de piora, passou de 2,11% em junho/21 para 1,57% em setembro/21. Do lado positivo, tiveram melhora a revisão dos dados da balança comercial e do setor público.

Em suma, os dados econômicos do Brasil mostram um cenário pior para o restante de 2021 e para 2022 do que era esperado recentemente por conta da “nova tempestade perfeita”. E, por consequência, o desempenho do mercado financeiro ficou bem aquém da expetativa no 3T21 e em 2021, o que abre oportunidades para rever as carteiras, como estamos fazendo na nossa gestão.

Obrigado por investir conosco!

Curta nosso Facebook!

Curta nosso Facebook! Siga-nos no Twitter!

Siga-nos no Twitter!