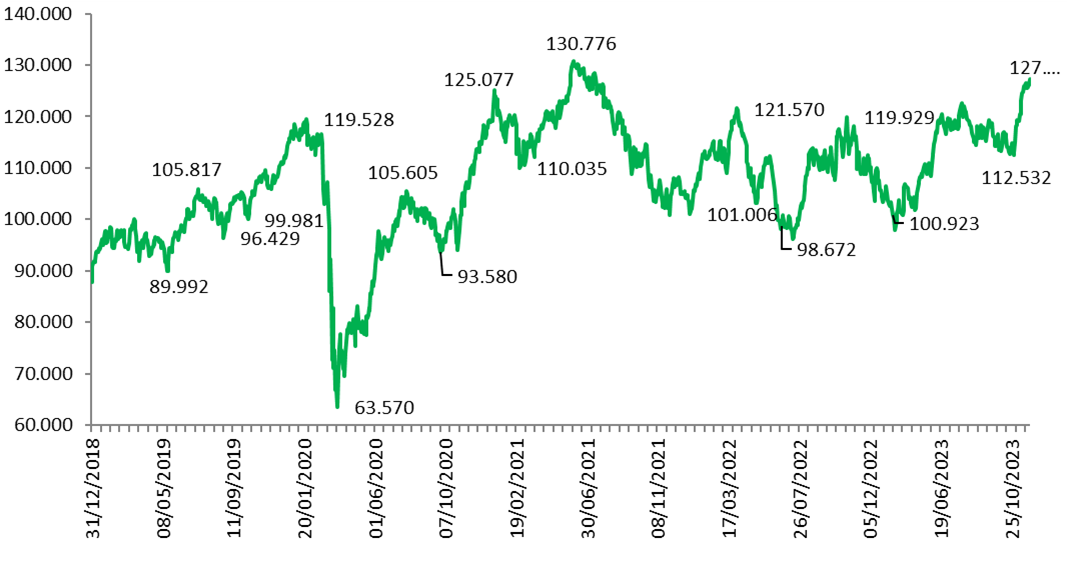

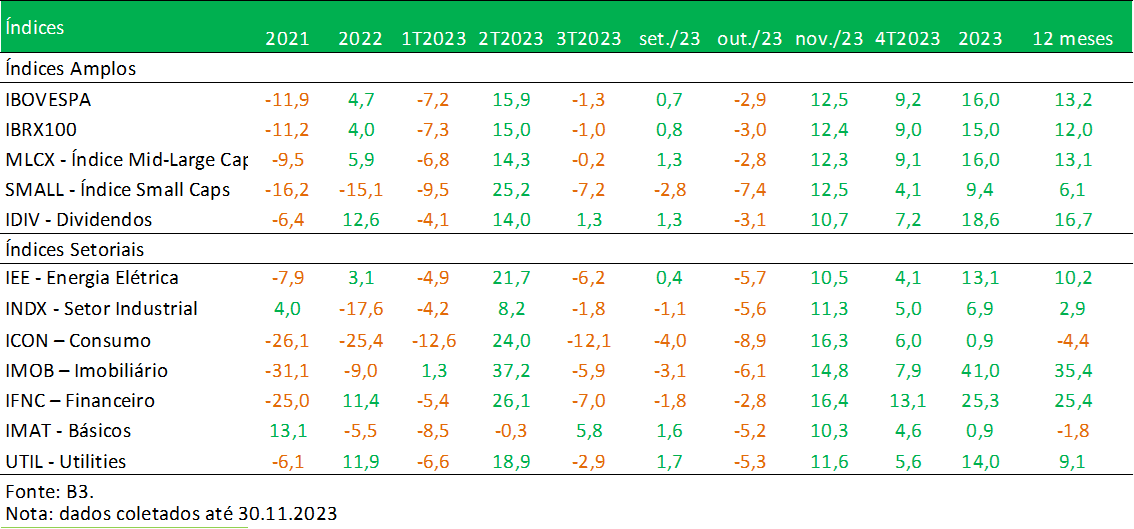

O mercado de ações no Brasil teve desempenho positivo em 2023 até o último dia 30 de novembro. O Ibovespa, principal índice da bolsa brasileira (B3), voltou ao patamar dos 127 mil pontos (ver gráfico 1), e subiu 16% no ano, sobretudo após a alta de 12,5% em novembro (ver tabela 1). E essa retomada do mercado acionário tem ligação direta com a expectativa em relação a taxa de juros nos Estados Unidos, onde o mercado projeta fim do ajuste monetário contracionista e início dos cortes da taxa no fim do primeiro semestre de 2024. Isso se deve a indicadores de inflação mais benignos e crescimento resiliente da atividade, mas desacelerando na maior economia do globo. Além disso, no Brasil, contribuiu o corte da taxa de juros, que até novembro/23 caiu para 12,25% ao ano, e de expectativa na continuidade da queda da Selic, encerrando 2023 em 11,75% e podendo retornar ao patamar de um dígito em 2024, ficando próxima aos 9% ao ano ou até abaixo. Também tem ajudado o crescimento mais robusto da economia brasileira em 2023, onde a projeção é de que a expansão do PIB no ano seja próxima aos 3% e a expectativa positiva com as reformas, especialmente a tributária.

E como citado anteriormente, na tabela 1 observa-se o reflexo do cenário com “otimismo moderado” em 2023, com o Ibovespa registrando alta generalizada no ano até o último dia 30 de novembro. Assim, na Tabela 1, é possível verificar que os destaques no ano ficaram para as altas de 41% do IMOB e de 25,3% e do IFNC. Já os destaques do lado dos índices com desempenho bem abaixo da prévia do Ibovespa em 2023, ficaram por conta da alta de 0,9% do ICON e de 0,9% do IMAT.

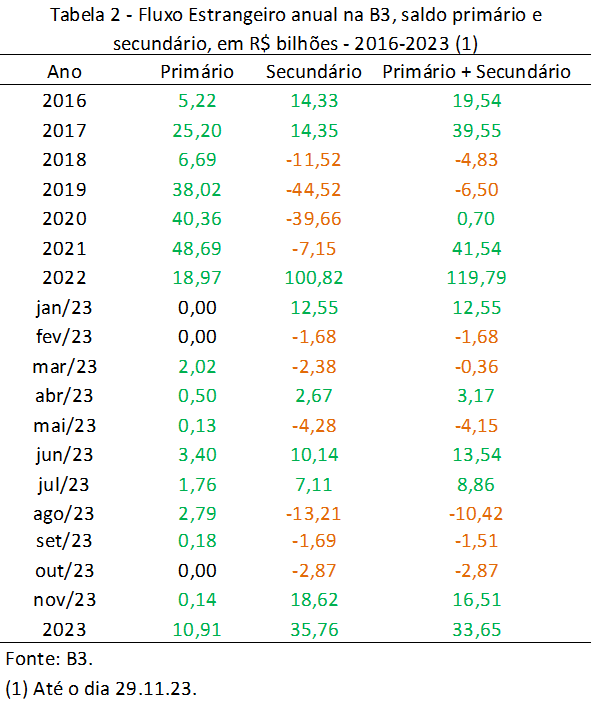

Desse modo, nesse contexto de menor aversão ao risco em novembro, tanto em países desenvolvidos quanto em nações emergentes, houve entrada do investidor estrangeiro no mercado secundário da B3 em 2023 até o último dia 29 de novembro, somando fluxo positivo de R$ 35,8 bilhões no período. Isso porque teve um viés mais positivo da economia global e brasileira, especialmente com a volta do estrangeiro em novembro (entrada de R$ 18,6 bilhões), sobretudo com a expectativa de queda dos juros nos EUA em 2024.

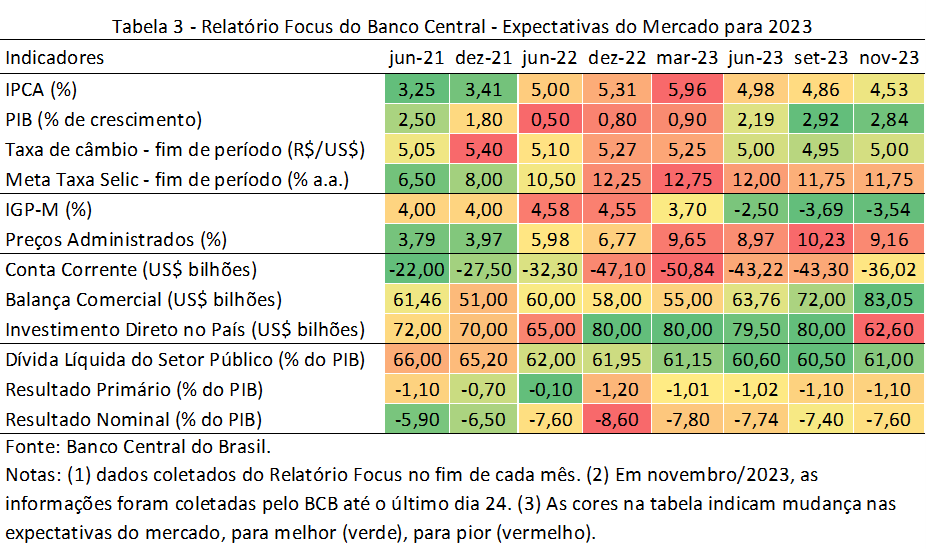

E influenciando o viés positivo do mercado de ações no Brasil, as perspectivas para o desempenho da economia brasileira em novembro/23 melhoraram na comparação com dezembro/22 como pode ser visto na tabela 3, que se refere às mudanças nas projeções do relatório Focus do Banco Central do Brasil (BCB) para 2023.

Assim, na Tabela 3, é possível verificar que a perspectiva de crescimento do PIB brasileiro para 2023, passou de 0,80% em dezembro/22 para 2,84% em novembro/23, expansão puxada especialmente pelo agronegócio, por incentivos fiscais e pelo consumo. Já no caso da projeção dos índices de preços, viu-se recuo. O IPCA esperado foi reduzido de 5,31% em dezembro/22 para 4,53% em novembro/23. No mesmo período de comparação, o IGP-M projetado foi de 4,55% para deflação de 3,54%. E nesse ambiente de recuo da projeção da inflação, a Taxa Selic projetada passou de 12,25% para 11,75%, patamar ainda bastante restritivo para que a atividade real da economia brasileira possa ser elevada de forma mais consistente. E para 2024, quais são as projeções para os principais indicadores macroeconômicos no Brasil?

Na Tabela 4 é possível verificar que a perspectiva de crescimento do PIB brasileiro para 2024 é de desaceleração, com continuidade da desinflação dos últimos meses e queda dos juros. Os analistas, de acordo com as projeções coletadas pelo Banco Central no relatório Focus, projetam o PIB crescendo 1,5% em 2024, o IPCA com variação de 3,91% e a Selic em 9,25% ao ano.

E, por fim, ressalta-se que mesmo nesse ambiente mais positivo de 2023, a análise é de “otimismo moderado” para a economia brasileira nos próximos meses. Isso porque o quadro internacional ainda é de ajustes. A economia dos EUA está desacelerando o crescimento dado o aperto monetário, da mesma maneira a Europa, que tem a economia menos dinâmica que a norte-americana e está mais fraca. E pelas desconfianças em relação à China, que tem mostrado indicadores de atividade mais fracos se comparado aos últimos anos e com problemas relevantes no mercado imobiliário, mas que mostrou melhora nos últimos meses em razão dos estímulos governamentais. Na América Latina, destaque para o novo governo eleito na Argentina, que tem como foco diminuir atuação do Estado na economia. Fala-se em privatização, dolarização e fim do Banco Central Argentino. Ou seja, devemos ter uma atenção o que acontece no nosso vizinho, pois é um grande parceiro comercial do nosso país. Já no caso brasileiro, destaque para o avanço da reforma tributária, para a desaceleração do crescimento e inflação convergindo para meta, além de como o governo vai lidar com as contas públicas nos próximos anos, algo que sempre faz “preço” importante no mercado financeiro no Brasil.

Curta nosso Facebook!

Curta nosso Facebook! Siga-nos no Twitter!

Siga-nos no Twitter!