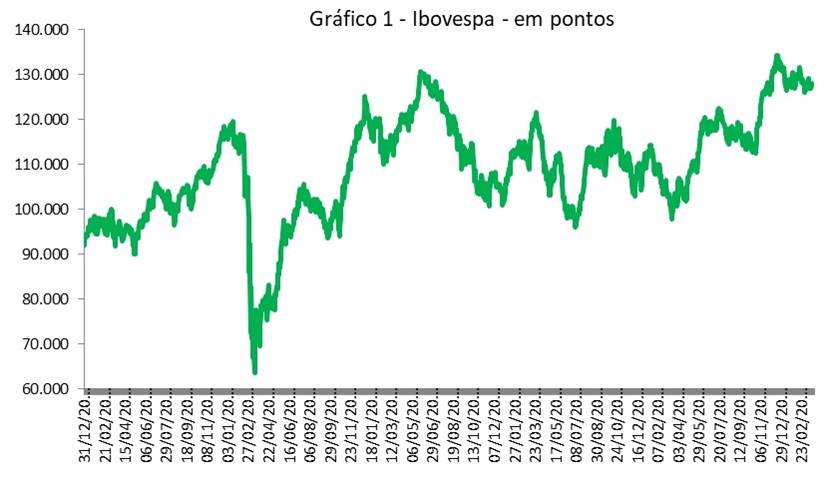

O mercado de ações no Brasil, mensurado pelo Ibovespa, teve desempenho negativo no início de 2024. O principal índice da bolsa brasileira (B3), voltou ao patamar dos 128 mil pontos (ver gráfico 1), e caiu 5,3% no ano, especialmente após a queda de 4,8% em janeiro (ver tabela 1). Esse tombo do mercado acionário brasileiro tem relação direta com o ambiente externo, onde havia muita expectativa em relação à taxa de juros nos Estados Unidos, dado que o mercado projetava o FED reduzindo a taxa de juros na reunião de março/24, promovendo mais cortes do que os membros do FOMC sinalizavam.

Assim, é possível dizer que os agentes econômicos enxergaram uma “miragem” no fim de 2023, esquecendo de olhar os dados de robustez do mercado de trabalho dos Estados Unidos, bem como a inflação acima do desejado pela autoridade norte-americana. Isso tanto é verdade que o FED manteve a taxa de juros entre 5,25% e 5,50% ao ano, sinalizando que poderá cortar os juros em até três de 0,50 p.p. cada até o fim de 2024, a depender do que os dados mostrarão até as próximas reuniões do FOMC. Mas antes de entrar na análise da economia brasileira, vale destacar que as bolsas nos Estados Unidos têm batido recordes em 2024, diferente da queda da bolsa por aqui. Isso se deve, em especial, a forte valorização das empresas de tecnologia.

Ademais, tiveram ênfase as tensões geopolíticas pressionando as commodities, gerando mais volatilidade e as preocupações com o desempenho da economia chinesa, especialmente pelas dificuldades enfrentadas pela evolução negativa do setor imobiliário e financeiro do país. Inclusive com receio de deflação na China, o que poderia gerar ainda mais receios com crescimento do gigante asiático, que tem indicado crescer menos via investimento em infraestrutura. A busca é expandir mais via investimento em tecnologia, algo estratégico, e não pensando somente no ano de 2024, visto que o planejamento da China contempla o longo prazo.

Dessa forma, inserido no ambiente externo mais incerto, destaca-se que a economia tem mostrado crescimento acima do esperado pelo mercado no fim de 2023 e com inflação sob controle. Assim, cabe destacar algumas questões sobre a economia brasileira no ano passado e enfatizar o desempenho no início de 2024. Então, pode se dizer que os destaques de 2023 foram: o arcabouço fiscal, a reforma tributária e a meta para a inflação. Assuntos que continuarão demandando atenção nesse ano.

Já em 2024 até março, coloca-se como destaque a atividade econômica, que vem surpreendendo para cima. O crescimento projetado do PIB é menor do que em 2023, mas com melhora na composição, crescendo, pelo lado da oferta, via serviços e indústria e não somente via agropecuária. E pelo lado da demanda, destaque para os incentivos do governo e a retomada do investimento, bem como o crescimento via consumo em razão do desemprego mais baixo e melhora nos salários. Ademais, em relação à inflação e aos juros, observa-se que os preços seguem pressionados, mas com tendência desinflacionaria e melhora qualitativa. E, por isso, a Selic deve voltar a ficar próxima aos 9% até o fim de 2024.

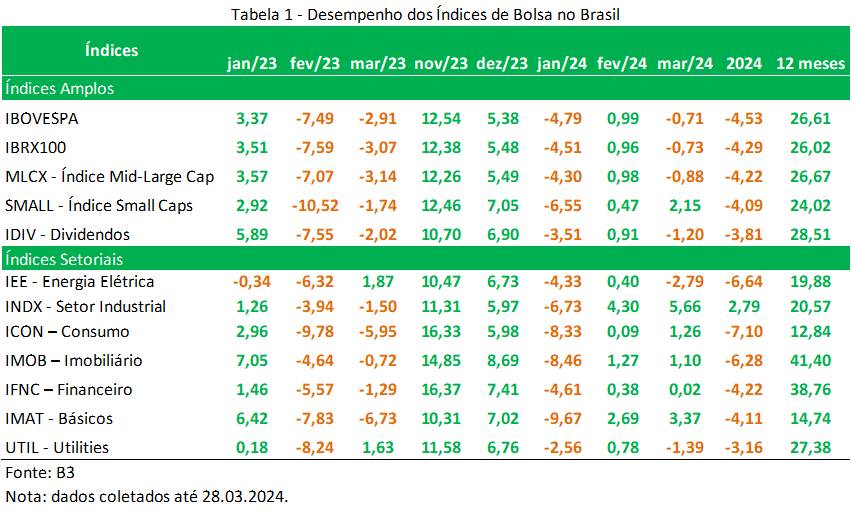

Nesse ambiente, na tabela 1, observa-se o reflexo do cenário descrito anteriormente como de “cautela” com o Brasil e os outros emergentes em 2024, com o Ibovespa registrando queda no ano até 28 de março. Além disso, vale destacar que a intervenção do governo em algumas das principais de capital aberto do país tem gerado “ruídos” nos agentes de mercado. A influência na Petrobras e na VALE tem gerado desconfiança, sobretudo dos investidores estrangeiros. Também é fonte de preocupação, a mudança no comando do Banco Central no fim do ano, entre outras questões. Assim, na Tabela 1 é possível verificar que os destaques negativos no ano ficaram para as quedas de 7,1% do IMAT e de 6,9% e do IMOB. Já do lado positivo, destaque para a alta de 2,8% do INDX.

Desse modo, nesse contexto de maior aversão ao risco no primeiro trimestre de 2024 (1T24), houve saída do investidor estrangeiro no mercado secundário da B3 em 2024 até a data de 26 de março. O fluxo negativo foi de R$ 23,6 bilhões no período. Isso porque teve um viés mais negativo da economia global em função da expectativa de manutenção política monetária mais contracionista do que era esperado no fim do ano passado, como descrito anteriormente (ver Tabela 2).

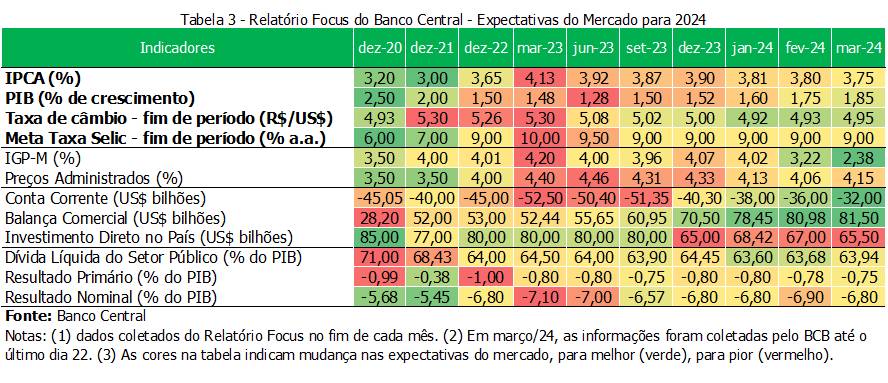

Por fim, cabe mostrar a diferença de percepção entre a análise de expectativa em relação à economia real e o que foi visto pelo desempenho negativo do mercado financeiro no começo de 2024. Ou seja, os gestores de fundos têm sido “mais pessimistas” do que os economistas em função de focar mais nos preços dos ativos financeiros do que na economia real, o que pode ser visto pela Tabela 3, que mostra as mudanças nas projeções para 2024 no Relatório Focus do Banco Central desde 2021. Assim, na Tabela 3, é possível verificar que a perspectiva de crescimento do PIB brasileiro para 2024 é de aumento na comparação de mar./24 com dez./23, com continuidade da desinflação dos últimos meses e queda dos juros. Os analistas, conforme as projeções coletadas pelo Banco Central no relatório Focus, projetam o PIB crescendo 1,85% em 2024, o IPCA com variação de 3,75% e a Selic em 9,0%.

Curta nosso Facebook!

Curta nosso Facebook! Siga-nos no Twitter!

Siga-nos no Twitter!