Carta do Gestor

Agosto foi mais um mês de alta volatilidade no mercado financeiro mundial e brasileiro.

Aumentou o temor em relação a uma recessão no futuro próximo.

Os fatores estão relacionados ao cenário externo. Como a continuidade da guerra comercial entre Estados Unidos e China e os números da economia mundial, que mostraram desaceleração no crescimento;

Externamente, é relevante destacar a crise do nosso país vizinho, a Argentina. O país convive com uma grave crise econômica. Isso afeta, principalmente, o setor de manufatura exportador do Brasil.

Internamente, tivemos como destaque:

• Oscilação do Ibovespa;

• Ata do Copom (Comitê de Política Monetária) sinalizando que a autoridade monetária pode reduzir novamente a taxa Selic na reunião de 18 de setembro, levando a taxa de juros para 5,5%. Tornando a renda fixa “tradicional” cada vez menos atrativa;

• Alta considerável do dólar;

• Crescimento do PIB no segundo trimestre (2T19). Isso surpreendeu positivamente o mercado.

A bolsa de valores em agosto

Vimos pelo Ibovespa o aumento da incerteza dos agentes econômicos e financeiros quanto ao futuro da economia brasileira e mundial.

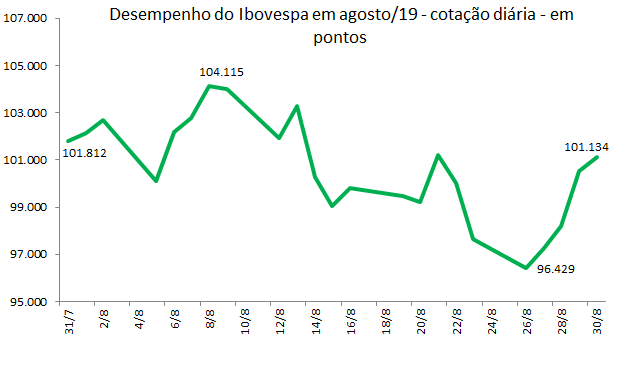

Pelo gráfico a seguir, observando somente os fechamentos diários, vemos que Ibovespa chegou ao máximo de 104.115 pontos no início de agosto e depois caiu para 96.429 pontos, encerrando o mês aos 101.134 pontos, recuando 0,67% na comparação com julho. No ano, o índice apresenta alta de 15,07%.

Conseguimos analisar que a bolsa tem dado oportunidade tanto para operações de curto e médio prazos, quanto para quem analisa os fundamentos da economia e das empresas.

Pensando mais no longo prazo, devemos considerar que o país ainda está no começo de ciclo de retomada econômica.

O dólar

Observamos que o fluxo de capitais para o Brasil tem oscilado mais. Especialmente, devido ao aumento da aversão ao risco por parte dos investidores globais em relação aos países emergentes.

Quando o estrangeiro resolve sair de posições em países em desenvolvimento pelo medo, ele não escolhe muito e reduz consideravelmente suas posições e busca segurança nos mercados de países desenvolvidos.

E entre os possíveis motivos para a valorização do dólar na comparação com as diversas moedas e ao real (pelos apontamentos do Infomoney em reportagem recente) estão:

• Cenário de aversão ao risco;

• Diferencial de juros em relação a pares internacionais como o México (taxa básica de juros = 8%);

• Diminuição das operações de carry trade (compra de dólares em lugares com juros baixos e aplicação em lugares com juros altos. Juros esses que foram bastante reduzidos no Brasil; e

• Troca de dívidas em dólar por dívidas em reais de empresas brasileiras. No Brasil há demanda de investidores institucionais locais em busca de maior rentabilidade, dado que a taxa de juros está muito baixa para padrões brasileiros.

Busca com segurança

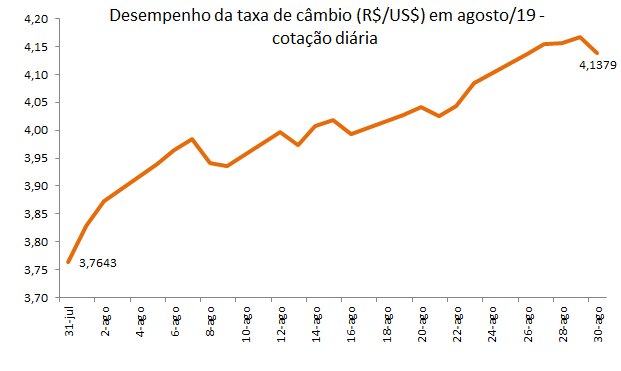

Dessa forma, o dólar que estava cotado a R$ 3,76 no fim de julho, encerrou agosto cotado a R$ 4,14, com alta de 9,9% no período.

O ouro negociado na B3, outro ativo que os investidores buscam em instantes de temor, subiu 17,95% em agosto.

Então, diante desse cenário mais volátil, o que esperamos para a bolsa valores no Brasil nos próximos meses, anos, etc?

Que a volatilidade continuará considerável, mas com mais probabilidade de um ambiente positivo para as empresas brasileiras, em especial àquelas que fizeram a “lição de casa” durante o pior momento da crise.

Porque a economia está em retomada, mesmo que lenta (o PIB cresceu 1% no 2T19 em relação ao 2T18, com surpresa positiva do investimento que cresceu 5,2%). E a baixa taxa de juros, que pode cair ainda nesse ano para 5% a.a., ainda não teve o efeito total na economia real desde que caiu dos 14,25% em outubro de 2016 para os atuais 6%, mas que agora já começa a refletir.

Ademais, a aprovação das reformas da previdência (a mais próxima de ser totalmente aprovada) e da tributária, entre outras políticas de governo, como a MP da Liberdade Econômica e reforma trabalhista aprovada no governo Temer, ainda terão efeitos positivos importantes na economia brasileira.

Por isso, somos “esperançosos otimistas” em relação ao futuro próximo com a economia brasileira e as empresas nela inseridas.

Faz parte da Carta do Gestor o desempenho dos Fundos GALT e Geral Dividendo. Confira acessando os links.

Este material é preparado pela equipe da Geral Asset.

Curta nosso Facebook!

Curta nosso Facebook! Siga-nos no Twitter!

Siga-nos no Twitter!